1. LTCM이 뭔데?

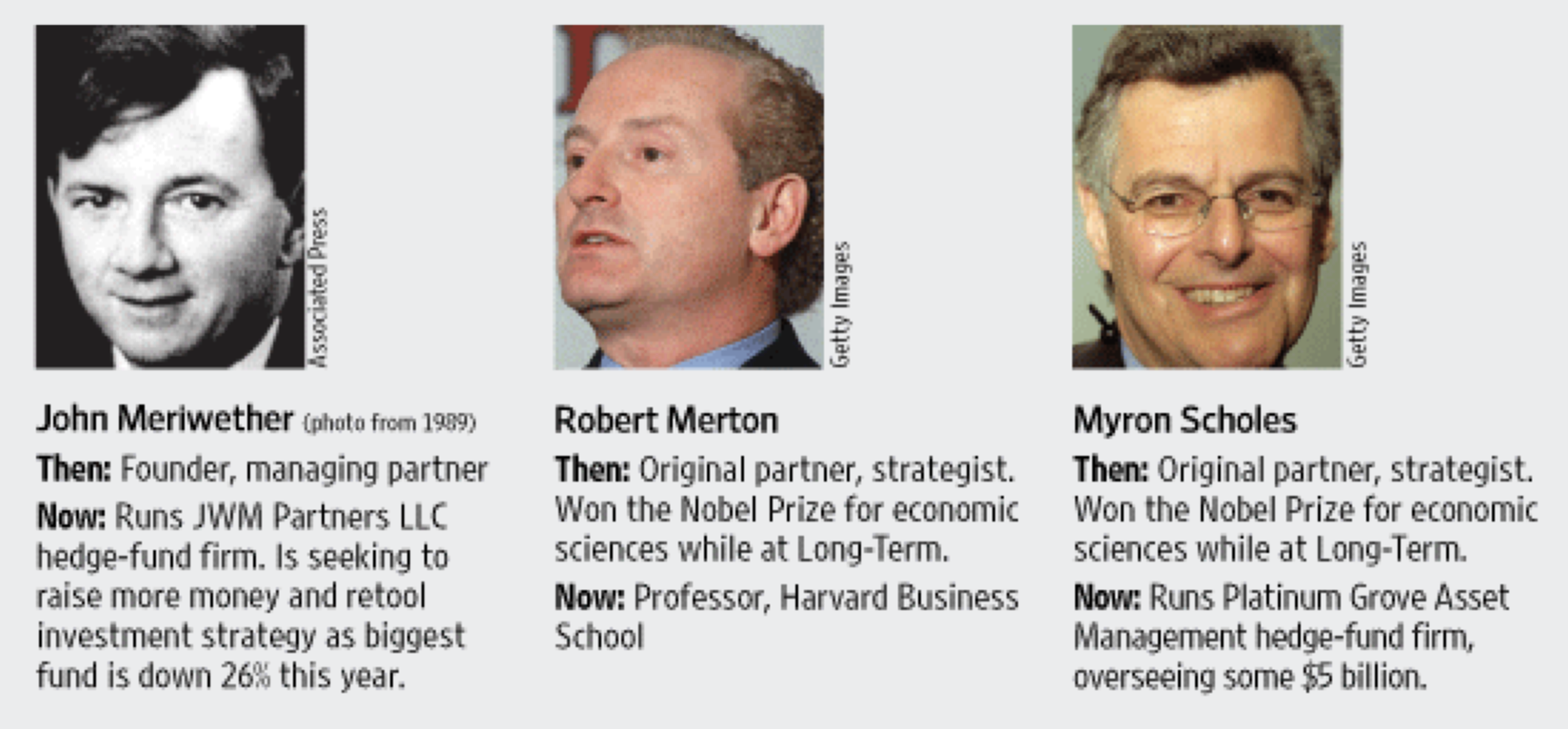

LTCM (Long-Term Capital Management)은 1993년 존 메리웨더에 의해 설립된 헤지펀드다.

창립자 존 메리웨더는 전 Salomon Brothers의 채권 트레이딩 부서의 총 책임자였고, 게다가 유로피안(만기전에 팔 수 없는) 옵션의 가격을 정확하게 예측하여 노벨 경제학상을 받은 블랙-숄즈-머튼 모델(Black-Scholes-Merton Model)의 숄즈와 머튼 두명이나 이사로 지냈다. 나머지 매니저들도 괴물같은 스펙으로 당시 월가의 어벤저스들이 모인 헤지펀드라 해도 과언이 아니었다.

근데 몇년 못가 망해버렸다. 도대체 어떻게 이 천재들이 모인 헤지펀드가 망했을까?

2. LTCM의 트레이딩 전략 및 타 헤지펀드와의 차이

a. 차익 "베팅" 전략

LTCM의 똑똑한 아저씨들은 자신들의 강점인 수학적인 분석을 이용해 채권에 대한 차익거래를 (arbitrage trading) 주로 했다...라고 사람들이 설명하는데, 정확하게는 아비트라지 트레이딩이 아니다. 아비트라지 트레이딩을 심플하게 설명하자면 (1)무위험 (2)차입거래인데,

(1) 무위험(Risk-Free): 말그대로 위험 요인이 없고 확정된 수익. 투자 손실이 전혀 없는 투자자산.

(2) 차입거래: 내돈이 아니라 남의 돈을 이용해 거래하는 것.

LTCM의 주 전략은 자신들의 모델링을 통해 비슷한 가격의 움직임을 보이는 두 채권에 한해 저평가된 채권을 매수하고 고평가된 채권을 매도하는 방식이였는데, 이건 무위험 거래란게 성립할 수 없다. 비슷한 가격의 움직임을 보인다고 두 채권이 다시 비슷해질거라는 가정은 항상 성립하지 않기 때문. 예를 들어 어떤 정치적 요인으로 인해 한 채권이 새로운 가격 움직임을 보일 수 있다. 그러므로 아비트라지 트레이딩 보다는 차익 베팅이 더 알맞은 이름이라 할 수 있겠다.

또한 아비트라지 트레이딩은 구조상 높은 수익률이 나올 수가 없는데, 이 점을 LTCM은 아주 높은 레버리지를 (20~30배...어우..) 통해 수익률을 높였다. 원체 똑똑이들이라 자신들의 가치평가 모델이 틀릴 수가 없다고 생각했던거 같다. 아주 좋은 모델 리스크(Model Risk, 수학적 모델의 불충분한 데이터나 확장, 측정방법들이 틀릴때 오는 위험)의 예시다.

b. 높은 수수료와 헤어컷(haircut)

월가의 이름만 들어도 알만한 스타들이 대거 포진한 LTCM. 당연히 명성에 맞게 드릅게 비싼 펀드였다. LTCM의 수익 모델은 연2% 고정수수료 & 이익의 25% 였는데, 업계 스탠다드인 2/20에 비해 엄청 비쌌다. 그런데도 여러 기업들과 개인들이 줄을 서서, 초기 투자금은 헤지펀드 그당시 역사상 최대금액인 12억 5000만달러가 모였다.

헤어컷에 대한 얘기를 빼놓을 수가 없는데, 헤어컷이란 자산의 시장 가치와 대출에 대한 담보로 사용될 수 있는 금액의 차이다. 전당포를 생각하면 쉽다. 롤렉스 시계의 시장 가치가 1000만원인데, 전당포에서 800만원을 빌려줬다면 20퍼센트의 헤어컷을 적용한것이다.

그러나, LTCM의 스타 트레이더들은 모여서 하나의 결론을 내렸는데 바로 악명 높은 "No Haircut Policy"이다. 말 그대로 당일이나 짧은 텀으로 돈을 빌릴 때 헤어컷을 지불하지 않겠다고 선언한 것이다. 아주 적은 collateral(담보)로 상대적으로 많은 돈을 빌릴 수 있었고, LTCM의 초기 성공에 큰 박차를 가했다.

3. 신용 리스크와 (Credit Risk) 유동성리스크(Liquidity Risk)

일단 이 두 리스크를 간단히 정의해보자.

신용 리스크: 돈 빌린 사람이 돈을 안/못 갚을 (=채무 불이행=default) 위험

유동성 리스크: 유동성(현금)이 없어 단기 채무를 갚지 못할 위험

LTCM 창립 이후 3년간은 40%정도의 수익률을 기록하며 이름값을 톡톡히 했지만, 그 후 여러 헤지펀드들이 LTCM의 트레이딩 전략을 따라하며 LTCM의 수익률은 기하급수적으로 떨어지기 시작했다. 여러 헤지펀드들이 아비트라지 트레이딩을 채용함과 동시에 아비트라지 기회 자체가 적어지고 (Efficient Market Theory에 의해 아비트라지 기회가 없어야하는 이유와 일맥상통한다) LTCM의 아비트라지 베팅이 실패하거나 예전만큼 수익률을 올리지 못하게 된것이다.

그래서 초조해진 LTCM이 찾은 돌파구는 (1) 레버리지 비율을 높이고 (2)이머징 마켓(신흥 개발국등)이나 자신들이 원래 투자하던 분야가 아닌 곳에 투자하기 시작했다.

(1)은 유동성 리스크, (2)는 신용 리스크를 키웠고, LTCM의 포트폴리오 전체의 리스크가 굉장히 커지게 되었다.

4. 1998 러시안 모라토리엄

1998년 8월 17일, 러시아 중앙 은행이 루블의 가치를 낮추려 "모라토리엄"을 선언한다. 러시아 국채를 의도적으로 갚지 않겠다고 선언한 것이다. 러시아 국채의 가치는 당연히 휴지조각이 되었고 시장 변동성은 날뛰게 된다. 가격의 수렴을 전제로 한 아비트라지 트레이딩을 하던 LTCM은 엄청난 손해를 입게 된다. 8월 한달동안 LTCM은 18.5억달러를(≒2.4조원) 잃게된다.

사실 그 해 6월달부터 평균 -10% 수익을 내던 LTCM에게 결정타를 날린셈이다. LTCM의 높은 레버리지 비율을 커버할만한 유동성은 LTCM 에게 없었다. LTCM을 믿고 헤어컷을 받지 않고 돈을 빌려주던 은행들에게도 엄청난 타격이 갔다.

9월 LTCM 회사 자본의 87%를 잃었고 , 빚은 100억달러를(≒14조원) 초과했다. 그렇게 망하나 싶었지만...

'Our Insights (Finance)' 카테고리의 다른 글

| FTX 사태 간단요약.TXT (0) | 2022.11.13 |

|---|